Preguntas frecuentes

a) ¿Por qué emitir facturas y no recibos por honorarios?

Los recibos por honorarios únicamente corresponden a rentas por el desarrollo de actividad profesional de manera independiente, las cuales son categorizadas como rentas de cuarta categoría para efectos del Impuesto a la Renta.

Sin embargo, para el pago de las regalías, por ser consideradas éstas como rentas de segunda categoría para efectos del Impuesto a la Renta y por no tratarse de una prestación de servicios, corresponde realizar la emisión de una factura como comprobante de pago.

b) ¿Por qué no abonar el pago en la planilla?

Las planillas son utilizadas para el pago de rentas de quinta categoría, es decir, para registrar el pago de remuneraciones por concepto del trabajo realizado de manera dependiente, como consecuencia de un vínculo laboral.

c) ¿Puede el autor emitir facturas electrónicas?

Las regalías son consideradas renta de segunda categoría, por lo que según la Resolución de Superintendencia No. 188-2010/SUNAT, es necesario entregar una factura impresa como comprobante.

d) ¿Están los autores exonerados del Impuesto a la Renta?

Según la Ley 31893 – Ley de medidas estratégicas y disposiciones económicas y tributarias para el fortalecimiento y posicionamiento del ecosistema del libro y la lectura, exonera del impuesto a la renta a las regalías por derecho de autor, tanto para domiciliados como para no domiciliados. Esta ley esta vigente hasta el 31 de diciembre del 2026.

Con relación al Impuesto General a las Ventas (IGV), el pago por concepto de regalías, las cuales se perciben como contraprestación por el uso de los derechos de autor, constituyen rentas de segunda categoría, razón por la cual el servicio prestado no se encontrará afecto al mencionado impuesto; ello, de conformidad con lo establecido en el literal a) del artículo 2° del TUO de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo.

Cómo se calcula el monto a pagar

A) El cálculo para el pago de regalías se realiza anualmente, tomando en cuenta la información de ingresos del mes de octubre del año anterior a setiembre del año en curso.

B) Para realizar el cálculo del pago de Regalías se exporta la información del Sistema Comercial a un archivo Excel. La información es ordenada por título de libro desde la fecha que figura según contrato.

C) La información exportada es el total de libros vendidos, pagados y por cobrar.

D) Se realiza el cálculo de las regalías sobre los ejemplares de los libros facturados por UPC.

E) Luego se realiza el cálculo de la información de la siguiente manera, dependiendo el caso:

Libros impresos

Total de libros vendidos y liquidados a la fecha X 10% del precio neto– lo pagado anteriormente al autor (si fuera el caso)

Libros IBD

Total de libros vendidos y liquidados a la fecha X el 10% del precio neto.

E-books

Total de libros vendidos y liquidados a la fecha X el 20% del precio neto– lo pagado anteriormente al autor (si fuera el caso)

Coediciones con editoriales extrajeras

Total de libros vendidos y liquidados a la fecha X el 10% del PVP– lo pagado anteriormente al autor (si fuera el caso)

F) Es indispensable la aprobación de la Dirección de Gestión de Conocimiento al cálculo realizado antes de ser comunicado a los autores y dar inicio al trámite.

Procesos administrativos

DE LA UPC

A) La Editorial UPC, después de finalizado y aprobado el cálculo de regalías, enviará un correo a cada autor indicando el monto que le corresponde cobrar por las regalías de las obras de su autoría o coautoría, indicando la fecha límite para la presentación de su factura, pedido interno y acta de conformidad.

B) La Editorial UPC emitirá los documentos internos necesarios, Pedido Interno (PI) y Acta de conformidad (AC) que deben acompañar a la factura. al momento que el autor inicie el trámite de pago.

DEL AUTOR

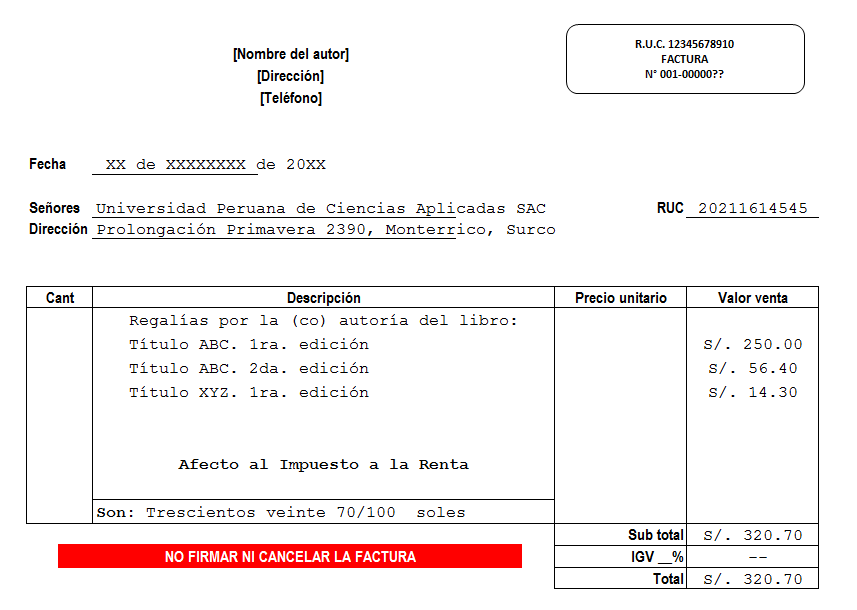

C) El autor debe emitir una factura recordando que;

- NINGUN otro documento es válido para este trámite

- La factura deberá contar con la 4ta copia, en caso de ser en formato impreso.

- Se deberá incluir también:

- Forma de pago: Contado

- La factura NO debe ser cancelada

- El importe de la retención NO debe consignarse en la factura, al menos que el formato de la factura contemple una casilla específica (Modelo de factura 2)

D) El autor debe enviar la factura escaneada o una foto de ésta a la Editorial UPC, para poder verificar que este correctamente llena, y poder consignar datos de la misma en los documentos internos que la Editorial UPC emitirá y que son indispensables para iniciar el trámite de pago (PI y AC)

E) Una vez tenga estos documentos, el autor deberá ingresarlos en la plataformawww.portalinstituciones.pe / www.portalinstituciones.com Siguiendo el paso a paso delManual de Facturación electrónica- Proveedores

Modelo de factura:

Información importante

A) El trámite para el pago de facturas tarda 60 días aproximadamente, después de haber recibido el correo de confirmación de registro.

B) Procesos a tener en cuenta ante la SUNAT:

SI EL AUTOR NO TIENE RUC

Para tramitar el RUC, el autor debe presentar:

- DNI en original y copia

- Recibo de servicios no mayor a dos meses de antigüedad.

En caso designe a otra persona para realizar el trámite se deberá adjuntar adicionalmente a lo indicado en el párrafo anterior:

- DNI en original y copia, del representante

- Formulario 2119, completando los datos solicitados en los siguientes casilleros:

-

- Rubro I: Información general

– Número de RUC

– Apellidos y nombres - Rubro VI: Tributos afectos

– En el lugar donde dice «Código (ver Tabla Anexa No. 10)», escribir «3021», código correspondiente a Rentas de 2da categoría y por último, al final del formulario.

- Rubro I: Información general

SI EL AUTOR NO TIENE FACTURA

El autor debe acercarse a una oficina de SUNAT, portando Documento Nacional de Identidad (DNI) y realizar el trámite para que pueda emitir facturas de Tributo de Renta de Segunda Categoría (cuenta propia).